Les obligations structurées : avantages et risques

Les obligations structurées : avantages et risques

Quels sont les avantages et les risques d'une obligation structurée ?

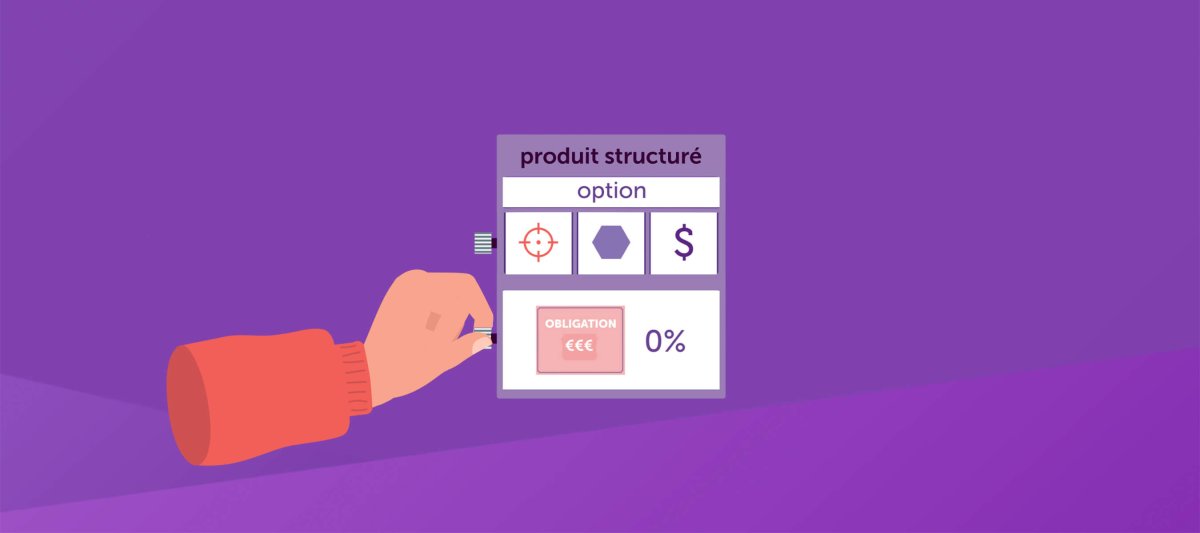

Un produit structuré est une obligation à taux variable, qui dépend de la valeur d’un actif sous-jacent comme une action, un taux ou un indice. Le produit structuré se compose donc de deux éléments :

1. Le titre de créance de l’institution financière qui émet le produit structuré. Cette obligation vous garantit un remboursement partiel ou total de votre capital à l’échéance (en fonction du degré de protection), sauf en cas de faillite.

2. Le produit dérivé grâce auquel vous profitez de paiements intermédiaires d’intérêts ou de coupons, en fonction de l’évolution du cours de l’instrument sous-jacent.

Pour en savoir plus sur le fonctionnement et les risques d’un produit structuré, consultez l’article « obligations structurées » sur notre blog.

Le principe d’un produit structuré est toujours le même : plus le cours de l’investissement sous-jacent est élevé, plus le coupon sur l’obligation est appréciable. L’émetteur de ces produits structurés dispose d’un large éventail de possibilités pour composer ses produits en fonction des souhaits et du profil de risque des investisseurs.

Vous trouverez ci-dessous un aperçu des types de produits structurés les plus fréquents :

Le rendement peut aussi dépendre de plusieurs instruments financiers, au lieu d’un seul.

Dans le cas d’un produit structuré Rainbow, plusieurs investissements sous-jacents déterminent le rendement. La corrélation entre ces actifs est souvent minime, et l’évolution de leur cours respectif n’est pas vraiment synchrone. Pensez par exemple à l’indice américain S&P500 et au cours de l’or. Il s’agit à proprement parler d’une technique de diversification.

Dans le cas de produits structurés Lookback, le rendement dépend de la moyenne de toutes les valeurs mesurées sur une période donnée, par exemple un mois ou un trimestre. Cette technique permet de ventiler le risque dans le temps, et de multiplier les moments d’évaluation (au lieu de tenir compte d’un seul, à l’échéance).

Les produits structurés sont souvent « callable » par l’émetteur financier. En d’autres termes, celui-ci est libre de rembourser l’obligation avant l’échéance. Un tel scénario se produit généralement lorsque les paiements d’intérêts risquent de devenir trop lourds pour l’institution. Cette caractéristique induit un risque pour l’investisseur, la décision de remboursement étant prise unilatéralement par l’émetteur.

La présente publication reprend des informations générales et ne constitue pas un conseil personnalisé. Ces informations peuvent changer ou faire l’objet de règles ou d’interprétations particulières en fonction de la situation concernée. Beobank décline toute responsabilité quant à l'exactitude, l'exhaustivité et la mise à jour des informations provenant des sources citées.

Quels sont les avantages et les risques d'une obligation structurée ?

Quand la BCE fut-elle fondée et pourquoi ? Découvrez ici l’histoire de la Banque centrale européenne. ...