Op deze pagina vindt u alle relevante informatie betreffende onze 4 verschillende gereglementeerde spaarrekeningen.

Gereglementeerde spaarrekeningen van Beobank

Bij overdracht van een bedrag van een spaarrekening naar een andere spaarrekening, geopend op naam van dezelfde titularis bij dezelfde instelling, dat niet als een doorlopende opdracht wordt uitgevoerd, blijft de getrouwheidsperiode voor de eerste spaarrekening doorlopen, op voorwaarde dat het bedrag van de overdracht minimaal 500 euro bedraagt en voor zover er nog geen drie gelijkaardige overschrijvingen van dezelfde spaarrekening in hetzelfde kalenderjaar werden uitgevoerd.

Tariefinformatie en modaliteiten

De vergoeding of intrest op spaarrekeningen is steeds samengesteld uit een basisrente en een getrouwheidspremie. Opgelet: de optelling van de basisrente en de getrouwheidspremie geldt enkel vandaag voor een bedrag dat 1 jaar op uw rekening blijft staan en zolang de basisrente niet verandert!

Gelieve het document 'Essentiële spaardersinformatie' te lezen alvorens een spaarrekening te openen.

|

Categorie* |

Basisrente (op jaarbasis) |

Getrouwheidspremie (op jaarbasis) |

Basisrente + getrouwheidspremie (op jaarbasis) |

Voorwaarden |

Document |

|

|

Save Plus spaarrekening |

B | 0,30 % |

1,30 % |

1,60 % |

Minimuminlage: 50.000 euro | Essentiële spaardersinformatie - Save Plus spaarrekening |

| Save Plus spaarrekening | B | 0,30 % | 0,50 % | 0,80 % | Inlage < 50.000 euro | Essentiële spaardersinformatie - Save Plus spaarrekening |

|

Fidelity Plus spaarrekening |

A |

0,15 % |

0,65 % |

0,80 % |

- | Essentiële spaardersinformatie - Fidelity Plus spaarrekening |

|

Klassieke spaarrekening |

A |

0,40 % |

0,10 % |

0,50 % |

- | Essentiële spaardersinformatie - Klassieke spaarrekening |

* Sinds 15 januari 2024 moet elk document dat betrekking heeft op een gereglementeerde spaarrekening vermelden tot welke categorie die spaarrekening behoort. Er bestaan drie categorieën; meer info vindt u hier.

- Categorie A: Dit is een klassieke gereglementeerde spaarrekening. Er is geen enkele voorwaarde verbonden aan de basisrente en ook niet aan de getrouwheidspremie.

- Categorie B: Dit is een gereglementeerde spaarrekening waaraan bepaalde voorwaarden verbonden zijn. Zo kan er een limiet zijn aan het maximale bedrag dat op de rekening mag aangehouden worden of op het maximale bedrag dat per maand op die rekening mag worden gestort.

- Categorie C: Dit zijn gereglementeerde spaarrekeningen die voorbehouden zijn aan een specifieke leeftijdscategorie, bijvoorbeeld een jongerenrekening.

Rendement

De basisrente is verworven vanaf de dag van de storting van het geld op de rekening tot de dag van de geldopname. De basisrente kan op elk moment door de bank worden gewijzigd. De verworven basisrente wordt op uw rekening gestort aan het begin van elk kalenderjaar met als valutadatum 1 januari of wanneer u uw rekening afsluit.

De getrouwheidspremie is slechts verworven voor bedragen die gedurende 12 maanden na de storting ononderbroken op de gereglementeerde spaarrekening zijn blijven staan. Als u uw geld opneemt vóór het einde van de periode van 12 maanden, ontvangt u geen getrouwheidspremie op dat geld. Deze opname zal geen invloed hebben op de verwerving van basisrente. De getrouwheidspremie loopt vanaf de dag van de storting. De dag na die waarop de getrouwheidspremie is verworven, start een nieuwe verwervingsperiode van 12 maanden. Het tarief van de getrouwheidspremie kan te allen tijde door de bank worden gewijzigd. De getrouwheidspremie die van kracht is op het ogenblik van de storting of bij het begin van een nieuwe periode blijft ongewijzigd gedurende een periode van 12 maanden. De reeds verworven getrouwheidspremie wordt op uw rekening gestort op de eerste dag volgend op het kwartaal waarin ze verdiend is, d.w.z. 1 januari, 1 april, 1 juli en 1 oktober of wanneer de rekening wordt afgesloten.

In het geval van een wijziging van de basisrente en/of getrouwheidspremie, wordt u als klant hiervan op de hoogte gesteld via uw rekeninguittreksels en/of via e-mail.

Kosten

Jaarlijkse aanrekening:

Er wordt geen jaarlijkse bijdrage voor het beheer van de rekening aangerekend in de volgende gevallen:

- Indien het gemiddeld maandelijks rekeningsaldo groter dan of gelijk is aan 500 euro.

- Indien de totale bankrelatie van de hoofdrekeninghouder minstens 10.000 euro bedraagt op de laatste werkdag van de vorige maand.

- Indien de rekening minder dan 3 maand geleden geopend is.

- Indien het saldo van de rekening boven 1.239,47 euro ligt op 31/12 van het voorbije jaar.

- Indien de spaarrekening als begunstigderekening dient

a) voor de boeking van de interesten van een termijnrekening of

b) om beleggingen uit te voeren. - Indien de spaarrekening als huurwaarborg dient.

- Indien de titularis jonger is dan 18 jaar.

In alle andere gevallen, bedraagt de jaarlijkse bijdrage 15 euro. Als de rekening in de loop van het jaar wordt afgesloten, worden de kosten pro rata berekend.

Opening/afsluiting: geen kosten

Opnemingen: geen kosten

Andere kosten:

Er worden geen kosten aangerekend voor elektronische rekeninguittreksels. De verzending van papieren rekeninguittreksels is betalend: 1,50 euro per uittreksel voor verzending binnen België; 3 euro per uittreksel voor verzending naar het buitenland. Eén gratis rekeninguittreksel per maand voor klanten jonger dan 18 jaar en voor spaarrekeningen geopend als huurwaarborg.

De spaarcalculator van Beobank

Deze spaarcalculator is ontwikkeld door elke kredietinstelling en is van toepassing op elke individuele gereglementeerde spaarrekening. Doelstelling is u als klant in staat te stellen na te gaan in hoeverre de verschillende rentetypes (basisrente en getrouwheidspremie) op een bepaalde rekening verworven zijn, zodat u met name de geldelijke impact van een eventuele geldopneming kan inschatten. Deze tool kan digitaal worden geconsulteerd na de nodige verificaties via uw PC banking-profiel.

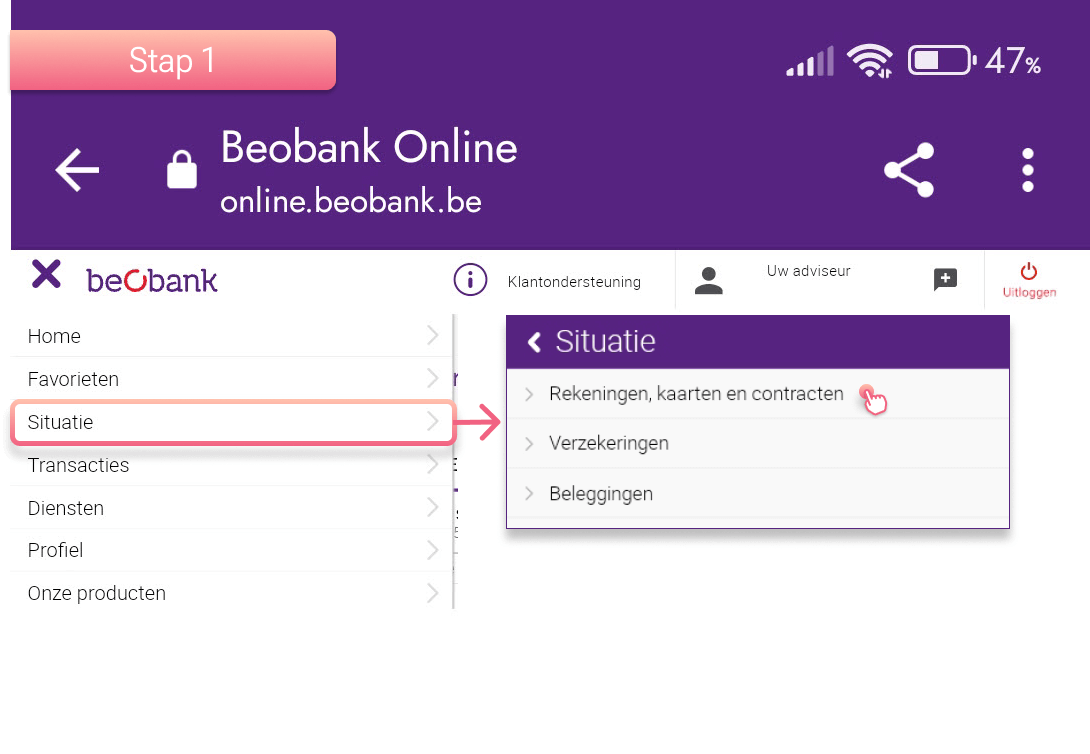

In Beobank Online

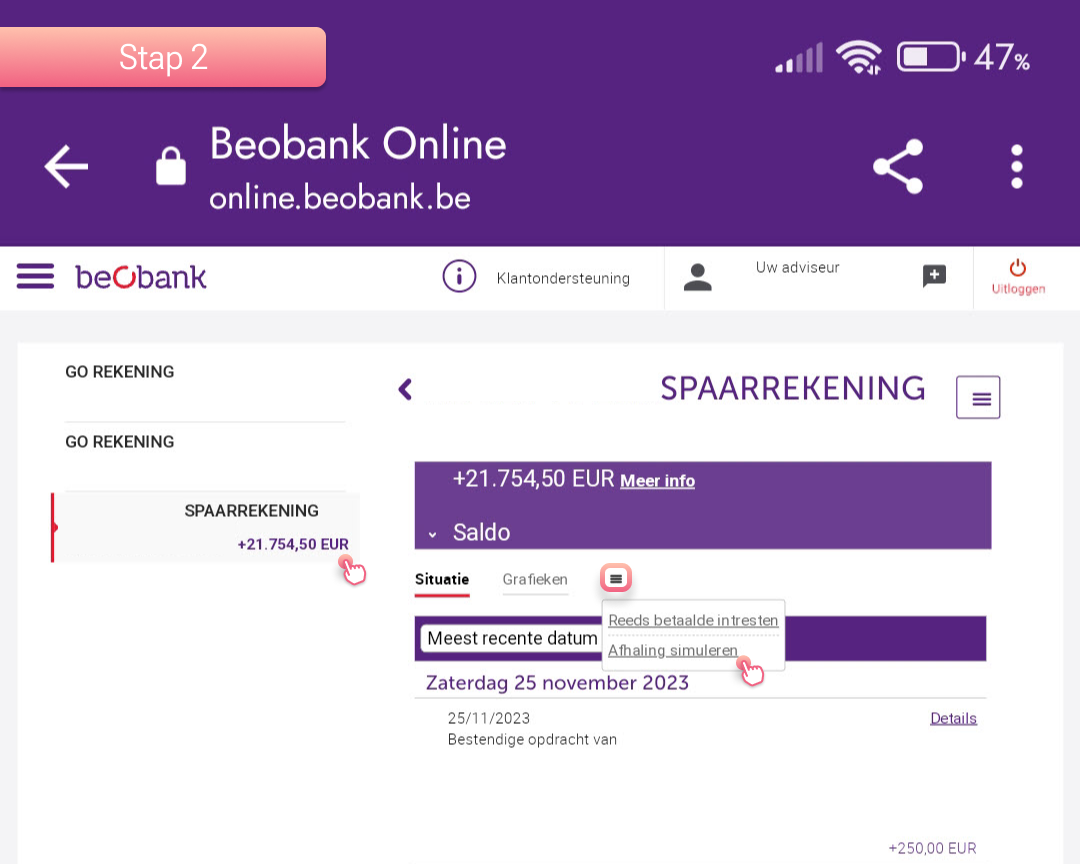

- Meld u aan bij Beobank Online en ga naar het menu 'Situatie'. Selecteer vervolgens 'Rekeningen, kaarten & contracten'.

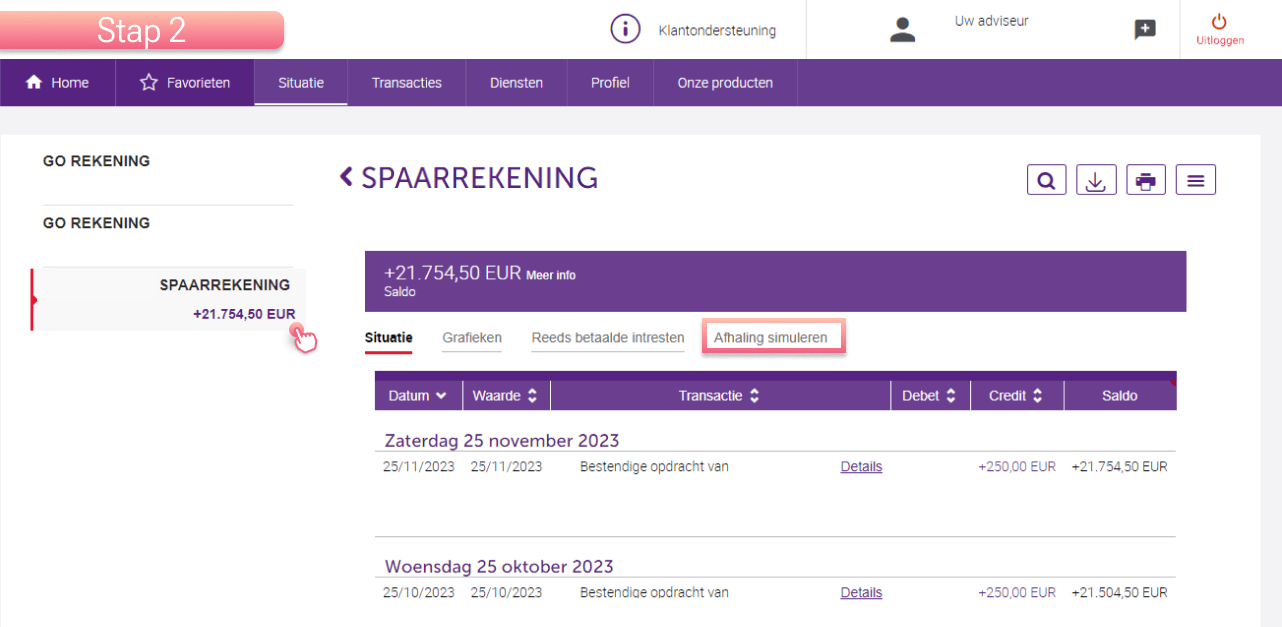

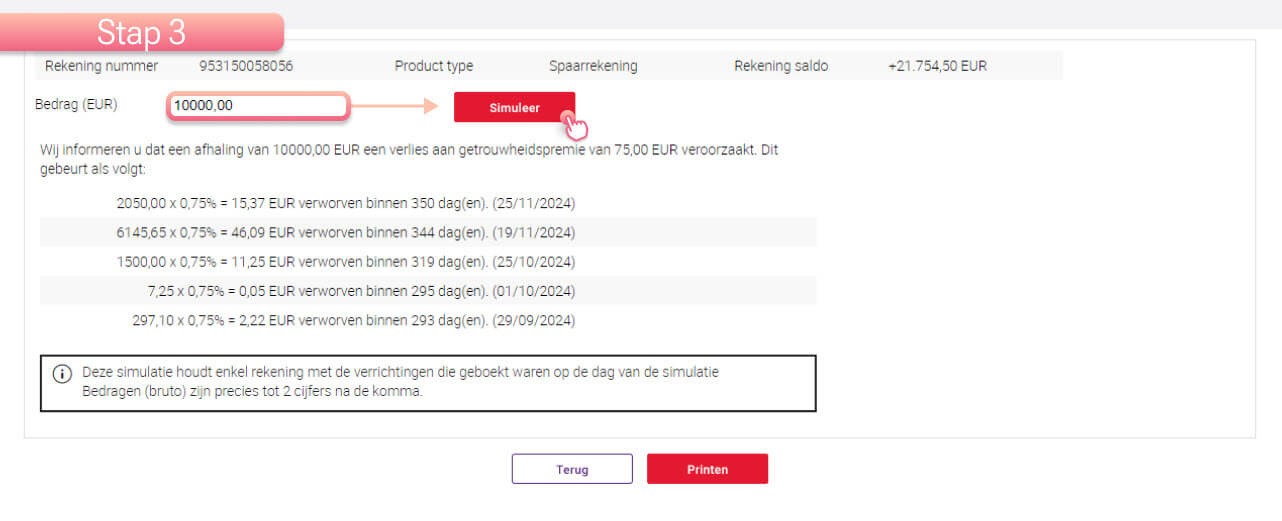

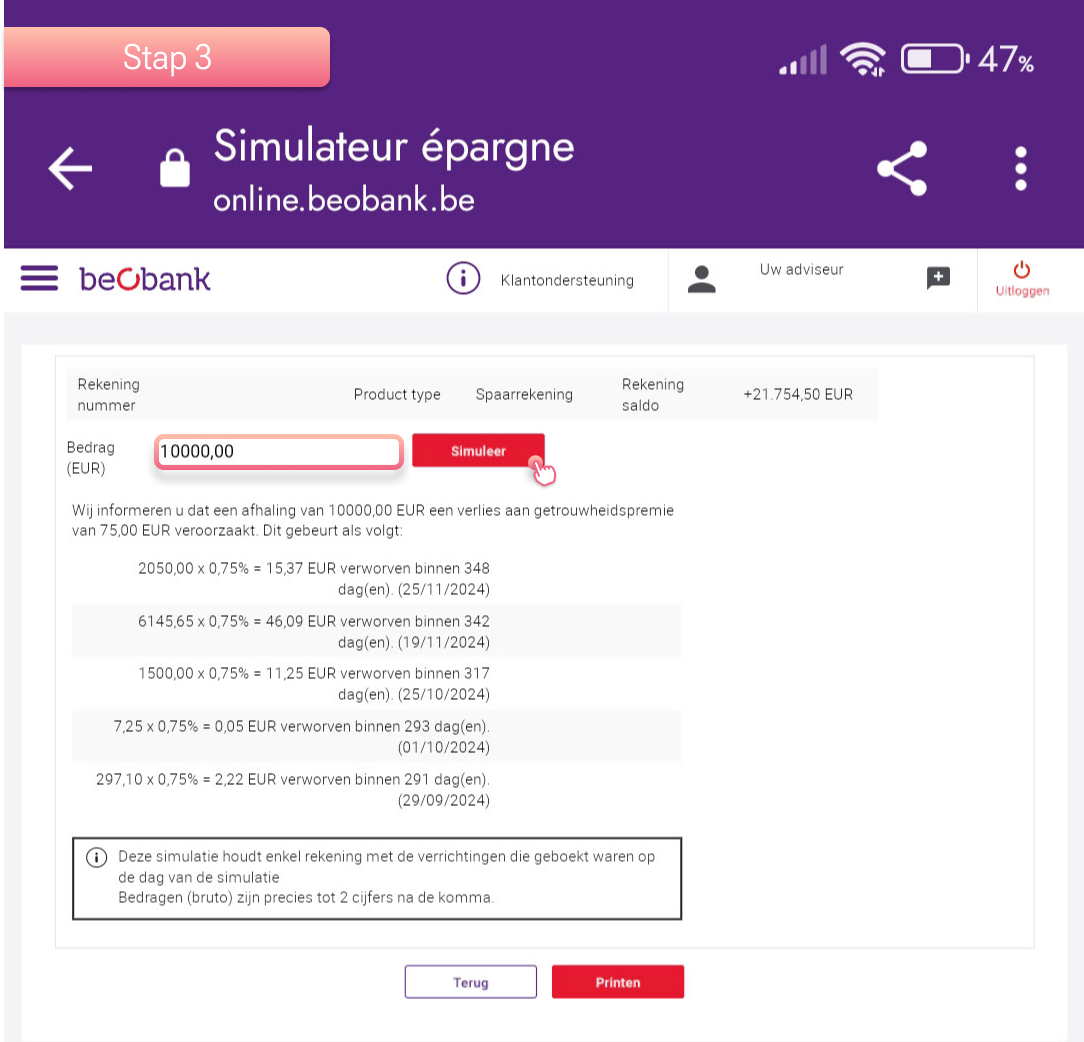

- Hier bevindt u zich op het overzicht van al uw rekeningen. Klik op de spaarrekening waarvan u een opname wilt simuleren. Daarna klikt u op 'Afhaling simuleren'. Voer het gewenste opnamebedrag in en klik op 'Simuleren'.

- De simulator geeft u een overzicht van de momenteel verworven premie en de premie die verloren zou gaan bij opname op de huidige datum.

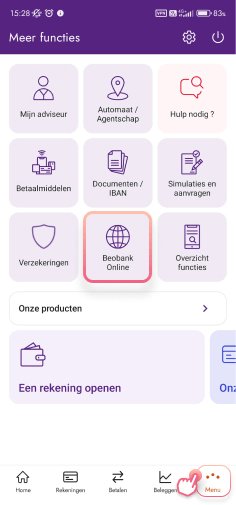

In Beobank Mobile

In de app kan u de simulator gebruiken via 'Beobank Online'. Ga naar het tabblad 'Menu' en selecteer 'Beobank Online'.

Volg vervolgens de onderstaande stappen:

Open het menu en selecteer 'Situatie', daarna klikt u op 'Rekeningen, kaarten en contracten'. Hier krijgt u een overzicht van al uw rekeningen.

Klik op de spaarrekening waarvan u een opname wilt simuleren. De optie 'Afhaling simuleren' bevindt zich onder het menu-icoontje (3 lijntjes) naast 'Situatie'.

Voer het gewenste opnamebedrag in en klik op 'Simuleren'. De simulator geeft u een overzicht van de momenteel verworven premie en de premie die verloren zou gaan bij opname op de huidige datum.

Welke rekening en vergoeding sluiten aan bij uw behoeften?

Via deze link komt u op de webpagina van de simulator die is ontwikkeld door de FSMA en als doel heeft u, na het invoeren van enkele gegevens zoals het te sparen bedrag en de looptijd, een overzicht te bieden van de vergoeding per gereglementeerde spaarrekening en per instelling.

Bankoverstapdienst

Via deze link komt u terecht op de bankoverstapdienst van Febelfin waar u alle nodige info kan vinden om op deze dienst een beroep te kunnen doen ingeval u naar een andere bank wenst over te stappen.

Risico's

Risico op faillissement: In geval van faillissement of risico van faillissement van de financiële instelling, loopt de spaarder het risico zijn spaartegoed te verliezen of kan hij onderworpen worden aan een vermindering / omzetting in aandelen (bail-in) van het bedrag van de vordering die hij heeft op de financiële instelling boven het bedrag van 100.000 euro dat valt onder de depositogarantie. Meer informatie over dit beschermingsmechanisme vindt u op de website van het Garantiefonds en het Beschermingsfonds (garantiefonds.belgium.be).

Inflatierisico: Door aanhoudende prijsstijgingen (inflatie), kan uw spaargeld minder waard worden.

Andere

De hierboven vermelde spaarrekeningen zijn gereglementeerde spaarrekeningen naar Belgisch recht, gecommercialiseerd door Beobank NV/SA, een onderneming naar Belgisch recht. Deze producten hebben een onbepaalde looptijd en zijn uitsluitend bestemd voor natuurlijke personen.

Fiscaliteit

Er is geen roerende voorheffing verschuldigd op de eerste interestenschijf (tot een maximum van 1.020 EUR voor het inkomstenjaar 2026) per rekening, per natuurlijke persoon inwoner van België en per jaar. Dit bedrag wordt verdubbeld voor rekeningen geopend op naam van gehuwde echtgenoten of wettelijk samenwonenden (d.w.z. een maximum van 2.040 EUR voor het inkomstenjaar 2026). De roerende voorheffing bedraagt 15% op de interesten die het plafond overschrijden. Dit wordt automatisch ingehouden aan de bron door uw bank. Als u meerdere spaarrekeningen hebt, bent u verplicht om de interesten die de vrijgestelde interestenschijf overschrijden, te vermelden in uw belastingaangifte.

Klachten

Klachten met betrekking tot dit product en/of de diensten die eraan verbonden zijn, kunnen gericht worden aan uw Beobank agentschap en/of

- de klachtendienst van Beobank op het nummer 02/620.27.17 of via e-mail naar klacht@beobank.be.

- Ombudsfin op het nummer 02/545.77.70 of via e-mail naar ombudsman@ombudsfin.be.