Le monde est décidemment petit, et …..concentré.

Par Amundi, société de gestion de fonds

Les indices capi-pondérés adoptent, par construction, des biais structurels importants qui évoluent dans le temps et font courir des risques de concentrations de risque importants, et souvent ignorés. L’environnement de marché actuel dans les pays développés comme émergents, fait apparaitre de préoccupantes concentrations de risque notamment dans le secteur des GAFA.

Les indices de référence, pondérés par la capitalisation boursière reflètent la somme des paris de l’ensemble des gérants (actifs et passifs) de la planète. Ces indices constituent dans les faits un « output », c’est-à-dire le produit de l’industrie de la gestion d’actifs.

Les gérants passifs utilisent ces indices en « input » et répliquent ainsi des compositions indicielles déterminées par les gérants actifs. Les gérants actifs de leur côté, pour une partie d’entre eux, considèrent souvent ces indices de référence comme le « point de départ » de leur allocation, le point « neutre » sur lesquels ils vont baser leurs sur ou sous-pondérations sur certaines valeurs.

Cependant ces indices ne constituent en aucun cas une allocation « neutre », et adoptent à contrario, par construction, des biais structurels importants qui évoluent dans le temps et font courir à l’ensemble de l’industrie des risques de concentrations de risque très importants, et souvent ignorés.

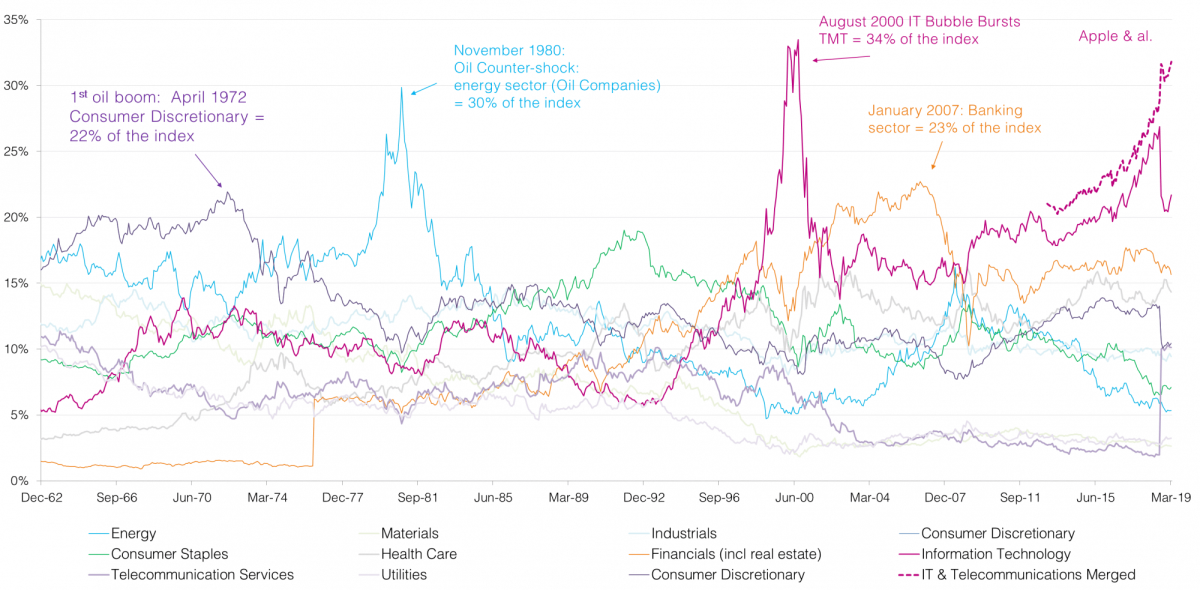

Graphique: Poids des secteurs au sein du marché actions US

Source : Bloomberg - TOBAM

Le graphique montre de façon concrète et dans un contexte historique, les concentrations sectorielles du marché action américain. Par construction, les indices capi-pondérés vont maximiser le poids d’une valeur ou d’un secteur dans le portefeuille au moment où cette valeur ou ce secteur est au plus haut de son prix - au pic de son succès auprès des investisseurs. La concentration la plus visible et dont tout le monde se souvient est la bulle technologique du début des années 2000. Le secteur des valeurs technologiques, au pic de la bulle c’est à dire au pic de son poids dans l’indice, représentait près de 34% de l’indice.

Cela signifie que quiconque était investi de façon passive, ou sur des gestions actives se démarquant peu des indices, avait à l’époque plus d’un tiers de son portefeuille investi sur un seul et unique secteur (sans parler de tous les autres secteurs très fortement liés au secteur IT).

Ce phénomène ne s’est pas créé avec la bulle technologique. Au début des années 70, les investisseurs ne juraient que par le succès de l’industrie automobile aux Etats-Unis, “Ce qui est bon pour General Motors est bon pour l’Amérique”. Le choc pétrolier des années 1970 a mis fin à ce mythe et constitue le premier exemple d’éclatement de bulle dans notre graphique.

La situation actuelle n’est pas sans rappeler ces périodes précédentes de notre histoire. Aujourd’hui, les cinq plus grandes capitalisations* de l’indice MSCI USA sont Microsoft, Apple, Amazon, Alphabet (i.e.Google) et Facebook. Ces dernières cumulées représentent 15.5%, c’est-à-dire autant que les 283 plus petites concentrations de ce même indice. L’ensemble de ces entreprises font partie des « GAFA », ces fameuses valeurs à mi-chemin entre les valeurs technologiques et le commerce en ligne, donc avec des mouvements de marché très corrélés.

Sans débattre sur l’aspect révolutionnaire ou non de cette industrie, il s’agit de souligner qu’être investi en actions américaines aujourd’hui de façon passive signifie être exposé à plus de 40% sur trois secteurs hautement corrélés : Télécommunications, IT et Consommation de biens cycliques (les corrélations sont au même niveau que Energie & Matières Premières par exemple).

Les niveaux de concentrations observés ces derniers mois atteignent des niveaux équivalents aux années 2000.

Des investisseurs sur les marchés actions à la recherche de diversification pourraient être tentés de se tourner vers les marchés émergents pour éviter des concentrations de risque trop fortes dans leur portefeuille. Toutefois, la même analyse appliquée aux indices actions émergents, indique que le top 5 du MSCI Emerging markets par exemple, qui représente 18.6% (soit le même poids que les 770 plus petites capitalisations de l’indice), est constitué de Tencent, Alibaba, TSMC, Samsung et Naspers : GAFA par excellence et partenaires, fournisseurs, distributeurs, ou concurrents des grands GAFA américains.

Résumé

- Par construction, les indices capi-pondérés adoptent des biais structurels importants qui évoluent dans le temps et font courir des risques de concentrations de risque importants.

- Les investisseurs en gestion passive, ou en gestion active peu différenciante des benchmarks ignorent souvent l’étendue de leurs concentrations.

- Les paris actuels sur les valeurs type « GAFA », atteignent des niveaux record depuis les années 2000 et concernent les pays développés mais également les pays émergents très interconnectés.

La présente publication reprend des informations générales et ne constitue pas un conseil personnalisé. Ces informations peuvent changer ou faire l’objet de règles ou d’interprétations particulières en fonction de la situation concernée. Beobank décline toute responsabilité quant à l'exactitude, l'exhaustivité et la mise à jour des informations provenant des sources citées.