De wereld wordt steeds kleiner en ... geconcentreerder

Door Amundi, fondsbeheermaatschappij

De naar marktkapitalisatie gewogen referentie-indexen worden gekenmerkt door een structureel onevenwicht dat gaandeweg evolueert en kan leiden tot aanzienlijke risicoconcentraties. De huidige marktomgeving van zowel de ontwikkelde als opkomende landen vertoont zorgwekkende risicoconcentraties, met echte giganten in de internetsector, ook wel bekend onder het acroniem GAFA (Google, Amazon, Facebook en Apple).

De naar marktkapitalisatie gewogen referentie-indexen weerspiegelen samen de posities van alle (actieve en passieve) beheerders in de hele wereld. Deze indexen vormen in feite een 'output', d.w.z. het resultaat van de vermogensbeheersector.

Passieve beheerders gebruiken deze indexen als 'input' en repliceren op die manier de indexsamenstellingen die de actieve beheerders bepalen. Sommige actieve beheerders beschouwen deze referentie-indexen vaak als 'vertrekpunt' van hun allocatie, het 'neutrale punt' waarop ze hun over- of onderweging van bepaalde effecten baseren.

De allocatie van deze indexen is evenwel in geen geval 'neutraal'. Ze worden daarentegen gekenmerkt door een belangrijk structureel onevenwicht dat evolueert doorheen de tijd en kan leiden tot zeer aanzienlijke risicoconcentraties in de hele sector. Deze worden vaak over het hoofd gezien.

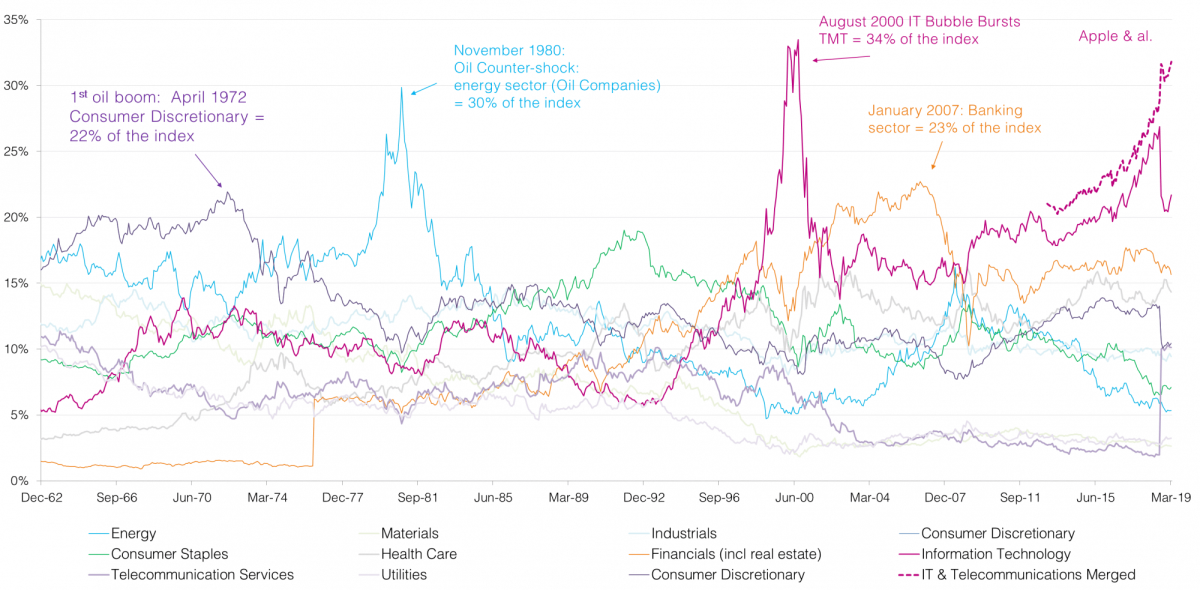

Grafiek: Gewicht van de sectoren binnen de Amerikaanse aandelenmarkt

Bron: Bloomberg - TOBAM

De grafiek toont concreet en in een historische context de sectoriële concentraties binnen de Amerikaanse aandelenmarkt. Van nature maximaliseren de naar marktkapitalisatie gewogen indexen het gewicht van een effect of sector in de portefeuille op het moment dat de waarde van dit effect of deze sector het hoogst is (het meest succesvol bij de belegger). De meest uitgesproken concentratie die iedereen zich nog herinnert, was de technologiebubbel in het begin van de jaren 2000. Op het toppunt van deze bubbel (en dus het toppunt van het gewicht in de index) waren de technologieaandelen goed voor bijna 34% van de index.

Dat betekent dat de portefeuille van al wie op dat moment belegde met een passief beheer, of een actief beheer dat zich in belangrijke mate op de indexen richtte, voor meer dan een derde was samengesteld uit aandelen van een en dezelfde sector (zonder rekening te houden met alle andere sectoren die zeer sterk met de IT-sector zijn verbonden).

Dit fenomeen bestond echter ook al vóór de technologiebubbel. In het begin van de jaren 1970 zwoeren beleggers bij de Amerikaanse automobielsector. Want: "Wat goed is voor General Motors, is goed voor Amerika". De oliecrisis in de jaren 1970 betekende het einde van deze mythe en is het eerste voorbeeld van een uiteenspattende bubbel in onze grafiek.

De huidige situatie vertoont sterke gelijkenissen met deze periodes in het verleden. Vandaag zijn de vijf grootste kapitalisaties* in de MSCI USA-index Microsoft, Apple, Amazon, Alphabet (Google) en Facebook. Samen zijn deze goed voor 15,5%, d.w.z. evenveel als de 283 kleinste concentraties binnen dezelfde index. De vier grootste zijn internetgiganten, samen bekend onder het acroniem GAFA (Google, Amazon, Facebook en Apple). Alle situeren zich tussen de technologie- en e-commercesector en hebben dus sterk gecorreleerde marktbewegingen.

Zonder het te hebben over het al dan niet revolutionaire aspect van deze sector, is het belangrijk om te onderstrepen dat wie vandaag op een passieve manier in Amerikaanse aandelen belegt, voor meer dan 40% blootgesteld is aan drie in hoge mate gecorreleerde sectoren: telecommunicatie, IT en cyclische consumptiegoederen (de correlaties bevinden zich op hetzelfde niveau als die tussen bijvoorbeeld energie en grondstoffen).

De concentratieniveaus die we de laatste maanden waarnemen, komen dicht in de buurt van de niveaus in de jaren 2000.

Beleggers in de aandelenmarkten die op zoek zijn naar diversificatie, zouden dus geneigd kunnen zijn om zich te wenden tot de opkomende markten om te sterke risicoconcentraties in hun portefeuille te vermijden. Als we dezelfde analyse echter toepassen op de aandelenindexen van de opkomende markten, zien we dat de top-5 van bijvoorbeeld de MSCI Emerging Markets goed is voor 18,6% van die index (hetzelfde gewicht als de 770 kleinste kapitalisaties) en bestaat uit giganten als Tencent, Alibaba, TSMC, Samsung en Naspers, die bovendien ook partners, leveranciers, distributeurs of concurrenten zijn van hun Amerikaanse tegenhangers.

Samengevat

- De naar marktkapitalisatie gewogen indexen worden gekenmerkt door een structureel onevenwicht dat gaandeweg evolueert en kan leiden tot aanzienlijke risicoconcentraties.

- Beleggers met een passief beheer of actief beheer dat hoofdzakelijk gericht is op de referentie-indexen, zien de omvang van de concentraties binnen hun portefeuille vaak over het hoofd.

- De huidige posities in effecten van gigabedrijven bereiken recordhoogtes sinds de jaren 2000 en hebben niet alleen betrekking op de ontwikkelde maar ook op de opkomende landen, die bovendien sterk met elkaar zijn verbonden.

Deze publicatie bevat algemene informatie en vormt geen persoonlijk advies. Deze informatie kan veranderen of onderworpen zijn aan specifieke regels of interpretaties, afhankelijk van de situatie. Beobank is niet verantwoordelijk voor de juistheid, de volledigheid en de bijgewerkte versie van de informatie uit de genoemde bronnen.